Hiện nay, dễ dàng nhận thấy việc thuê nhân công từ bên ngoài là một vấn đề tương đối phức tạp bởi nhiều vấn đề như mức độ tin tưởng, chi phí nhân công thuê ngoài biến động, sự tận tâm và chuyên nghiệp,… Do đó, đối với các vấn đề về hạch toán chi phí của kế toán cũng đòi hỏi kỹ lưỡng hơn về hồ sơ, chứng từ hạch toán,… đúng theo những quy định được Pháp luật quy định. Những điều này đã và đang gây nên những áp lực cho đội ngũ kế toán cũng như các doanh nghiệp trước khi đưa ra những quyết định thuê nhân công từ bên ngoài.

Nhân công thuê từ bên ngoài được hiểu đơn giản là các đơn vị doanh nghiệp, cá nhân sử dụng lao động từ bên ngoài đơn vị đó nhằm mục đích chính là sử dụng người lao động để đáp ứng theo các công việc theo kế hoạch được giao. Đi kèm đó là chi phí nhân công thuê ngoài cũng là một yếu tố khiến các đơn vị cần hết sức lưu tâm để đạt được những kết quả hoàn hảo và sự hài lòng giữa hai bên. Vậy hạch toán chi phí thuê nhân công ngoài như thế nào hợp lý và đúng quy định đã ban hành sẽ được nhanh chóng giải đáp ngay dưới bài viết sau.

Chi phí nhân công thuê ngoài được hiểu đầy đủ đó là việc các doanh nghiệp, công ty, tổ chức hay các cá nhân phải chi trả một khoản chi phí nhất định cho các cá nhân, tổ chức bên ngoài doanh nghiệp, công ty với một khoản tiền tương đương với công việc đã được thực hiện xong đúng theo kế hoạch, nhiệm vụ đã được thỏa thuận từ trước đó. Khi đó, mức chi phí cho nhân công thuê từ bên ngoài sẽ bao gồm nhiều chi phí khác nhau như: tiền lương, tiền công, các khoản thanh toán cho cơ quan Bảo hiểm xã hội, Bảo hiểm y tế, các khoản phụ cấp,…

Tìm hiểu về chi phí nhân công thuê ngoài

Bên cạnh đó, tùy vào những đặc thù riêng của công việc mà các cá nhân, tổ chức, doanh nghiệp sẽ có những hình thức chi trả khác nhau. Tính đến thời điểm hiện tại chi phí nhân công được thuê từ bên ngoài sẽ bao gồm chi phí nhân công gián tiếp và chi phí nhân công trực tiếp, cụ thể như sau:

Outsource là gì? Các yếu tố giúp Outsourcing thành công

Để có thể xác định được chi phí nhân công thuê ngoài cần chứng từ gì thì ngoài việc cá nhân, công ty, doanh nghiệp phải tiến hành ký kết hợp đồng lao động thuê nhân công để tính toán được mức chi phí hợp lý với điều kiện của đơn vị đó. Nhằm đáp ứng tối ưu nhất vấn đề này, chi phí nhân công được thuê từ bên ngoài nhất định cần có những chứng từ cơ bản sau đây:

(1) Hợp đồng giao khoán công việc theo Mẫu số 08-LĐTL ban hành kèm theo Thông tư 200/2014/TT-BTC Hướng dẫn Chế độ kế toán Doanh nghiệp;

(2) Biên bản xác nhận công việc đã được hoàn thành;

(3) Giấy phép hành nghề, chứng chỉ hành nghề, giấy đăng ký kinh doanh và đăng ký thuế theo quy định pháp luật;

(4) Bảng kê mua hàng hóa dịch vụ mua vào theo mẫu 01/TNDN;

(5) Chứng từ chi tiền;

(6) Chứng từ khấu từ thuế thu nhập cá nhân trước khi trả tiền cho cá nhân;

Những chứng từ chi phí nhân công thuê ngoài này đòi hỏi bắt buộc cần phải có để tránh những vấn đề phát sinh có thể xảy ra trong quá trình thuê nhân công từ bên ngoài của bất cứ đơn vị nào khi có nhu cầu hiện nay.

Chi phí thuê ngoài nhân công luôn là một vấn đề vô cùng quan trọng và cần thiết đòi hỏi phải được lưu ý trong hoạt động kế toán xây dựng. Theo đó, đội ngũ kế toán của đơn vị phải theo dõi sát sao những khoản chi phí về số lượng nhân công theo từng giai đoạn cụ thể của công trình. Đối với vấn đề này thông qua các phần mềm kế toán công nghệ mới đã giúp kế toán giảm bớt một phần nào sự khó khăn trong công việc.

Tìm hiểu về các căn cứ pháp lý được áp dụng khi thuê ngoài nhân công

Tuy nhiên về những căn cứ cơ sở pháp lý cũng như các văn bản pháp luật đã và đang được áp dụng hiện nay mà mọi người cần đặc biệt lưu tâm như sau:

Thuê ngoài dịch vụ quốc tế giúp cải thiện công việc trong nước

Tùy vào các phương án thuê nhân công từ bên ngoài các cá nhân, công ty, doanh nghiệp đòi hỏi phải chuẩn bị đầy đủ những hồ sơ và chứng từ khác nhau. Điều này sẽ giúp đơn vị tránh được các rủi ro khi cơ quan có thẩm quyền điều tra và quyết toán. Đối với phương án hạch toán chi phí nhân công thuê ngoài hiện nay sẽ được quy định theo từng trường hợp cụ thể ngay dưới đây để mọi người dễ dàng tham khảo.

Yêu cầu doanh nghiệp phải có trách nhiệm khấu trừ mức thuế TNCN đúng theo suất 10% trước khi chi trả cho các cá nhân và không yêu cầu phân biệt cá nhân là đại diện cho nhóm cá nhân.

Về hóa đơn: Cơ quan thuế sẽ không phải cấp hóa đơn.

Về hồ sơ chuẩn bị sẽ bao gồm như sau:

Về phương pháp hạch toán chi phí nhân công trực tiếp thuê ngoài trong trường hợp này như sau:

Ghi nhận chi phí:

Trích thuế TNCN 10%:

Khi Thanh toán:

Đối với trường hợp doanh nghiệp giao khoán công nhân trực tiếp cho một hộ cá nhân, đơn vị kinh doanh sẽ cần thực hiện những vấn đề cơ bản như sau.

Về hoá đơn: tùy vào từng mức chi phí nhân công khác nhau sẽ có những quy định khác nhau như trường hợp chi phí từ 100 triệu đồng/năm trở lên thì yêu cầu cơ quan thuế cấp hóa đơn lẻ; chi phí dưới 100 triệu/ năm thì không yêu cầu về hóa đơn.

Về hồ sơ chuẩn bị khi doanh nghiệp giao khoán công nhân cho 1 cá nhân, đơn vị kinh doanh sẽ bao gồm là:

Phương pháp hạch toán nhân công thuê ngoài trong trường hợp này cụ thể như sau:

Ghi nhận chi phí:

Khi Thanh toán:

Phương án hạch toán chi phí nhân công thuê ngoài

Đối với trường hợp doanh nghiệp thuê công ty thầu xây dựng thì lưu ý trước khi lựa chọn một công ty thầu xây dựng cần phải tìm hiểu kỹ lưỡng về tình trạng hoạt động của công ty, mức độ tin tưởng, uy tín, mức độ cạnh tranh,… nhằm tránh những rủi ro không đáng có khi mua bán hóa đơn, doanh nghiệp nợ xấu, trốn thuế,…

Về hồ sơ sẽ bao gồm các mục sau:

Phương pháp hạch toán chi phí thuê nhân công thời vụ trong trường hợp này như sau:

Ghi nhận chi phí:

Khi Thanh toán:

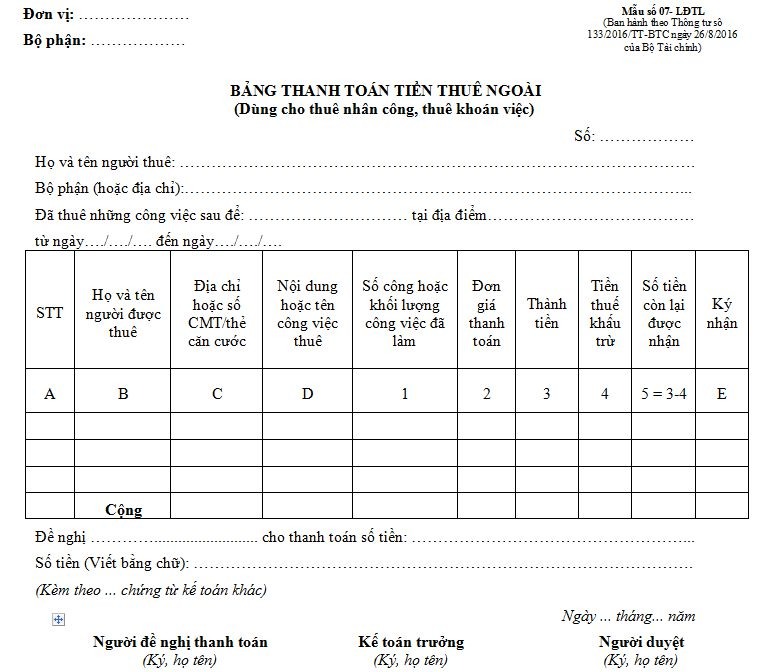

Ngoài những phương pháp hạch toán về chi phí nhân công được thuê từ bên ngoài đã được làm rõ ở trên thì mẫu bảng kê chi phí nhân công thuê ngoài cũng nhận được khá nhiều sự quan tâm. Bởi lẽ thông qua bảng kê chi phí sẽ giúp xác nhận được số tiền đã thanh toán cho người được thuê để thực hiện những công việc không được lập hợp đồng như: bốc vác, vận chuyển thiết bị, làm khoán 1 công việc,… khi đó giúp việc thanh toán cho người lao động thuê ngoài được đảm bảo.

Mẫu bảng kê chi phí thuê ngoài

Dịch vụ Thuê ngoài: Xu hướng lựa chọn CŨ và MỚI (2023)

Như việc, việc tối ưu về chi phí nhân công thuê ngoài luôn là một trong những vấn đề nhận được nhiều sự quan tâm của các cá nhân, công ty, doanh nghiệp hiện nay nhằm đảm bảo làm sao tuân thủ các quy định của pháp luật hiện hành. Nếu như trước đây đội ngũ kế toán sẽ khó khăn trong hạch toán vấn đề này thì đơn vị MP Transformation đã cung cấp nhiều phần mềm kế toán chuyên nghiệp với nhiều tính năng để đáp ứng tối ưu nhất các nhu cầu và đặc trưng của các doanh nghiệp hiện nay.

MP Transformation hiện là doanh nghiệp BPO hàng đầu tại Việt Nam, được thành lập từ năm 2002 và không ngừng lớn mạnh về cả quy mô tổ chức cũng như chất lượng dịch vụ. Cùng với đội ngũ nhân viên có trình độ cao, thường xuyên được đào tạo về kỹ năng và chuyên môn sẽ đem lại những phần mềm về chi phí nhân công thuê ngoài cũng như các phần mềm có liên quan khác đến với mọi cá nhân, công ty, doanh nghiệp khi có yêu cầu. Nếu cần tư vấn và hỗ trợ thêm về dịch vụ này, vui lòng liên hệ MP Transformation qua Hotline để được giải đáp nhanh chóng.

Để tìm hiểu thêm về MP Transformation, hãy theo dõi và tương tác với chúng tôi trên các trang mạng xã hội

Tầng 10, tòa nhà Sudico, Đường Mễ Trì, Mỹ Đình 1, Quận Nam Từ Liêm, Hà Nội.

1900585853

contact@mpt.com.vn